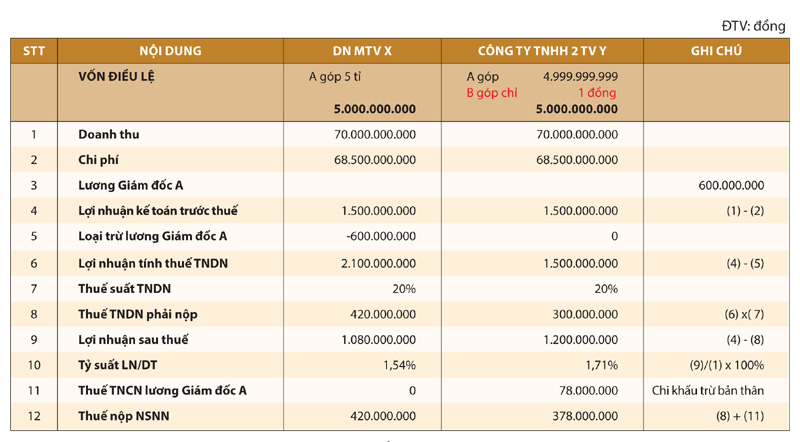

Chi phí lương là một trong những chi phí phổ biến và chiếm tỷ trọng lớn trong tổng chi phí hoạt động của doanh nghiệp. Tuy nhiên, không phải mọi khoản lương đều được tính vào chi phí được trừ khi xác định thu nhập chịu thuế thu nhập doanh nghiệp (TNDN).

Một trường hợp dễ gây hiểu nhầm nhất là lương của Giám đốc (hoặc Chủ tịch, thành viên góp vốn) của Công ty TNHH một thành viên hoặc công ty TNHH hai thành viên trở lên – những người vừa là người điều hành vừa là chủ sở hữu.

Vậy theo quy định mới nhất hiện nay, vì sao lương của Giám đốc công ty TNHH không được đưa vào chi phí hợp lệ? Hãy cùng phân tích dưới đây.

1. Căn cứ pháp lý

Quy định loại trừ chi phí lương của chủ doanh nghiệp (bao gồm giám đốc là chủ sở hữu) được thể hiện rõ tại:

- Thông tư 78/2014/TT-BTC (điều 6, khoản 2, điểm 2.5)

- Thông tư 96/2015/TT-BTC (sửa đổi, bổ sung Thông tư 78)

- Luật Thuế TNDN số 14/2008/QH12 và các văn bản hướng dẫn kèm theo

2. Quy định cụ thể về lương giám đốc không được trừ

Theo điểm 2.5, khoản 2, Điều 6 Thông tư 78/2014/TT-BTC (được sửa đổi bởi Thông tư 96/2015/TT-BTC):

“Tiền lương, tiền công của chủ doanh nghiệp tư nhân; của thành viên góp vốn là cá nhân trong công ty hợp danh; của chủ sở hữu công ty TNHH một thành viên là cá nhân; của thành viên Hội đồng thành viên không trực tiếp tham gia điều hành sản xuất kinh doanh không được tính vào chi phí được trừ khi xác định thu nhập chịu thuế TNDN.“

Điều này có nghĩa là:

❌ Lương của những đối tượng sau sẽ không được tính vào chi phí hợp lý:

- Chủ doanh nghiệp tư nhân

- Chủ sở hữu công ty TNHH một thành viên là cá nhân

- Giám đốc kiêm chủ sở hữu công ty TNHH một thành viên

- Thành viên góp vốn không trực tiếp điều hành

- Thành viên Hội đồng thành viên không tham gia sản xuất – kinh doanh

3. Vì sao lương giám đốc TNHH (chủ công ty) lại không được đưa vào chi phí?

Lý do là:

🔹 Tiền lương là chi phí trả cho người lao động, là người làm thuê, không phải là chi phí trả cho chính chủ doanh nghiệp.

🔹 Khi là chủ sở hữu (hoặc đại diện pháp luật kiêm chủ), khoản thu nhập đó không phải chi phí hoạt động mà là phần lợi nhuận, sẽ được chia sau thuế hoặc điều chỉnh nội bộ.

🔹 Việc đưa lương của chủ sở hữu vào chi phí sẽ dẫn đến giảm thu nhập chịu thuế không hợp lý, gây thất thu cho ngân sách nhà nước.

4. Các tình huống thực tế doanh nghiệp dễ hiểu sai

| Tình huống | Có được tính vào chi phí hợp lý? |

|---|---|

| Giám đốc công ty TNHH 1 thành viên kiêm chủ | ❌ Không được |

| Giám đốc là người đại diện pháp luật, không góp vốn | ✅ Được (nếu có hợp đồng lao động) |

| Thành viên góp vốn có ký hợp đồng lao động, tham gia điều hành | ✅ Được nếu chứng minh có tham gia |

| Chủ tịch HĐTV không tham gia điều hành | ❌ Không được |

👉 Lưu ý: Cơ quan thuế có thể yêu cầu doanh nghiệp cung cấp hợp đồng lao động, bảng chấm công, quyết định bổ nhiệm và chứng từ thanh toán lương để xác minh tính hợp lệ.

5. Doanh nghiệp nên làm gì?

✅ Nếu giám đốc là người không góp vốn: có thể ký hợp đồng lao động, có lương, và khoản lương đó được tính vào chi phí hợp lý.

✅ Nếu giám đốc có góp vốn hoặc là chủ sở hữu:

- Không nên đưa lương vào chi phí hợp lý khi tính thuế TNDN.

- Nếu vẫn muốn có lương để thể hiện chi phí nội bộ, cần phân loại lại khoản chi này và không kê khai vào chi phí tính thuế.

- Thay vì lương, có thể nhận cổ tức hoặc phân chia lợi nhuận sau thuế.

6. Rủi ro nếu kê khai sai

Nếu doanh nghiệp vẫn đưa lương của giám đốc – chủ sở hữu vào chi phí:

- Cơ quan thuế có thể loại khỏi chi phí hợp lý, dẫn đến tăng thu nhập chịu thuế

- Bị truy thu thuế TNDN + tiền chậm nộp + phạt hành chính

- Mất uy tín khi thanh – kiểm tra thuế

7. Kết luận

Chi phí tiền lương cho Giám đốc là chủ sở hữu công ty TNHH một thành viên hoặc thành viên góp vốn không trực tiếp điều hành không được tính vào chi phí được trừ khi xác định thu nhập chịu thuế TNDN. Đây là một điểm nhỏ nhưng rất dễ nhầm lẫn trong kế toán doanh nghiệp, và nếu không lưu ý, doanh nghiệp có thể phải chịu truy thu và xử phạt không đáng có.

📎 Lời khuyên: Bộ phận kế toán – tài chính nên kiểm tra lại toàn bộ hồ sơ lương, hợp đồng lao động và đối tượng lao động đặc biệt (giám đốc, thành viên góp vốn…), đồng thời phối hợp với bộ phận pháp lý để xử lý đúng theo luật.