Việc tuân thủ đúng các quy định về thời gian và hình thức nộp tờ khai thuế là một trong những yêu cầu quan trọng đối với các doanh nghiệp và cá nhân nộp thuế. Tuy nhiên, trong thực tế, không phải lúc nào các doanh nghiệp cũng có thể hoàn thành nghĩa vụ thuế đúng hạn. Khi xảy ra tình trạng nộp chậm hoặc nộp thiếu tờ khai thuế, các doanh nghiệp sẽ phải chịu các hình thức xử phạt nghiêm ngặt. Bài viết này sẽ giúp bạn hiểu rõ hơn về mức phạt khi nộp chậm hoặc nộp thiếu tờ khai thuế theo quy định của pháp luật Việt Nam.

1. Quy Định về Nộp Tờ Khai Thuế Đúng Hạn

Theo Luật Quản lý thuế và các văn bản hướng dẫn liên quan, mọi tổ chức, cá nhân có nghĩa vụ nộp thuế phải thực hiện việc kê khai thuế đúng hạn, đảm bảo tờ khai thuế được nộp đầy đủ và chính xác theo thời gian quy định. Thông thường, thời gian nộp tờ khai thuế được quy định cụ thể trong các văn bản pháp lý như:

- Tờ khai thuế giá trị gia tăng (VAT): Hàng tháng hoặc hàng quý.

- Tờ khai thuế thu nhập doanh nghiệp (TNDN): Hàng quý, năm hoặc theo chu kỳ kế toán.

- Tờ khai thuế thu nhập cá nhân (TNCN): Hàng tháng hoặc hàng quý đối với các doanh nghiệp chi trả thu nhập cho nhân viên.

Nếu các doanh nghiệp hoặc cá nhân không thực hiện nộp tờ khai đúng hạn, họ sẽ phải đối mặt với các hình thức xử phạt theo quy định.

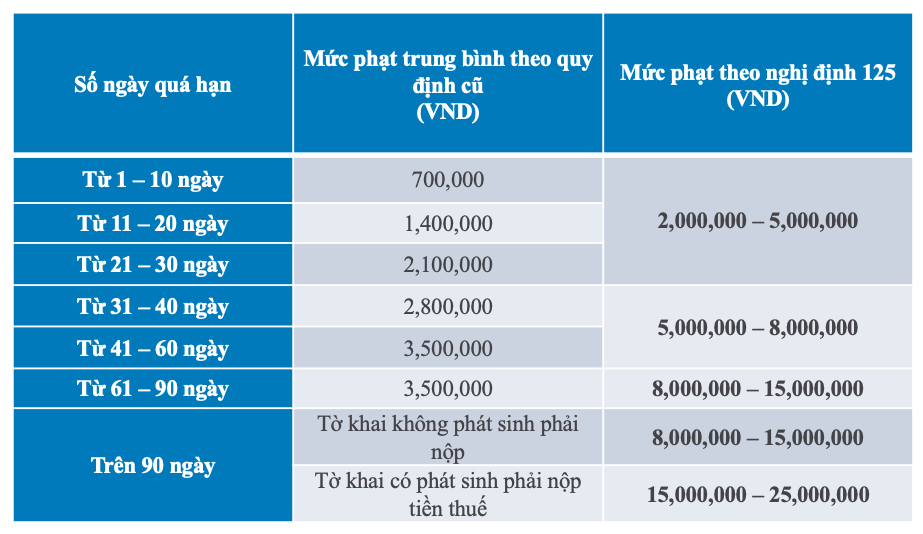

2. Mức Phạt Khi Nộp Chậm Tờ Khai Thuế

Mức phạt đối với hành vi nộp chậm tờ khai thuế được quy định tại Điều 16 Luật Quản lý thuế và các văn bản hướng dẫn thi hành. Cụ thể, các mức phạt khi nộp tờ khai thuế chậm bao gồm:

- Phạt tiền đối với hành vi nộp tờ khai thuế chậm: Mức phạt này có thể dao động từ 500.000 đồng đến 2.000.000 đồng đối với các hành vi nộp tờ khai thuế trễ hạn mà không có lý do chính đáng. Tuy nhiên, mức phạt sẽ phụ thuộc vào số ngày chậm nộp và số lượng tờ khai cần nộp.

Cụ thể, mức phạt như sau:

- Nộp tờ khai muộn từ 1 đến 5 ngày: Phạt 500.000 đồng.

- Nộp tờ khai muộn từ 6 đến 10 ngày: Phạt 1.000.000 đồng.

- Nộp tờ khai muộn từ 11 đến 20 ngày: Phạt 1.500.000 đồng.

- Nộp tờ khai muộn trên 20 ngày: Phạt 2.000.000 đồng.

Đây là mức phạt áp dụng đối với hành vi chậm nộp tờ khai thuế mà không có lý do chính đáng hoặc lý do không được cơ quan thuế chấp nhận.

3. Mức Phạt Khi Nộp Thiếu Tờ Khai Thuế

Ngoài hành vi nộp chậm tờ khai thuế, việc nộp thiếu tờ khai thuế cũng là hành vi vi phạm pháp luật thuế và sẽ bị xử phạt nghiêm khắc. Theo quy định tại Điều 10 Luật Quản lý thuế, mức phạt đối với hành vi này được áp dụng như sau:

- Phạt tiền đối với hành vi nộp thiếu tờ khai thuế: Khi doanh nghiệp hoặc cá nhân có nghĩa vụ nộp thuế nhưng không nộp tờ khai thuế theo đúng quy định, mức phạt có thể dao động từ 1.000.000 đồng đến 10.000.000 đồng tùy thuộc vào mức độ vi phạm và loại thuế bị thiếu tờ khai.

Cụ thể:

- Nộp thiếu tờ khai thuế trong 1 lần: Phạt từ 1.000.000 đồng đến 2.000.000 đồng đối với các trường hợp doanh nghiệp hoặc cá nhân bỏ qua việc nộp một số tờ khai thuế cần thiết.

- Nộp thiếu tờ khai thuế nhiều lần hoặc không hoàn thành nghĩa vụ nộp tờ khai thuế: Phạt từ 3.000.000 đồng đến 10.000.000 đồng.

Ngoài phạt tiền, các trường hợp nộp thiếu tờ khai thuế cũng có thể bị truy thu thuế nếu các cơ quan thuế phát hiện có sự thiếu sót trong các tờ khai đã nộp hoặc có dấu hiệu gian lận thuế.

4. Các Trường Hợp Được Miễn Phạt Hoặc Giảm Phạt

Trong một số trường hợp, doanh nghiệp hoặc cá nhân có thể được miễn hoặc giảm mức phạt khi có lý do chính đáng về việc nộp chậm hoặc thiếu tờ khai thuế. Một số lý do có thể được chấp nhận bao gồm:

- Do thiên tai, hỏa hoạn, tai nạn làm gián đoạn việc nộp tờ khai thuế đúng hạn.

- Do sự cố kỹ thuật: Các trường hợp như hệ thống phần mềm kê khai thuế gặp sự cố hoặc lỗi từ phía cơ quan thuế.

- Do sai sót không cố ý: Trường hợp doanh nghiệp có sai sót không cố ý trong việc nộp tờ khai thuế và đã chủ động khai báo lại với cơ quan thuế.

Nếu doanh nghiệp hoặc cá nhân có lý do hợp lý, họ có thể gửi đơn xin giảm hoặc miễn phạt đến cơ quan thuế để được xem xét.

5. Tác Động Của Việc Nộp Chậm, Nộp Thiếu Tờ Khai Thuế

Việc nộp chậm hoặc thiếu tờ khai thuế không chỉ dẫn đến mức phạt tiền mà còn có thể gây ra những hậu quả nghiêm trọng đối với doanh nghiệp, bao gồm:

- Tình trạng kiểm tra thuế: Doanh nghiệp có thể bị cơ quan thuế kiểm tra, thanh tra để xác minh tính hợp lệ của các khoản thuế đã nộp và phát hiện các sai sót liên quan.

- Gian lận thuế: Trong trường hợp phát hiện dấu hiệu gian lận thuế, doanh nghiệp có thể bị truy tố hành vi gian lận thuế và phải chịu các hình thức xử phạt nghiêm khắc hơn.

- Ảnh hưởng đến uy tín doanh nghiệp: Việc vi phạm nghĩa vụ thuế có thể làm giảm uy tín của doanh nghiệp trong mắt đối tác, khách hàng, và các cơ quan chức năng.

6. Kết Luận

Việc nộp đúng hạn và đầy đủ các tờ khai thuế là nghĩa vụ của mọi doanh nghiệp và cá nhân có nghĩa vụ nộp thuế. Việc nộp chậm hoặc thiếu tờ khai thuế không chỉ dẫn đến mức phạt tài chính mà còn có thể gây ra những rủi ro lớn liên quan đến kiểm tra thuế, uy tín doanh nghiệp, và thậm chí là các hình thức xử phạt nghiêm khắc hơn. Vì vậy, doanh nghiệp cần chủ động nắm bắt các quy định về thời gian và hình thức nộp tờ khai thuế, đồng thời đảm bảo thực hiện nghĩa vụ thuế một cách chính xác và kịp thời để tránh những rủi ro không đáng có.